혹시 건강보험료를 더 냈거나 병원비를 많이 냈는데, 돌려받을 돈이 있는지 모르고 그냥 지나가고 있지는 않나요?

이 글에서는 2026년 기준 건보료환급금조회 최신 방법.

국민건강보험공단·징수포털 조회 경로, 자동지급 여부, 신청 방법, 입금 시기까지 지금 바로 따라할 수 있게 정리했습니다.

- 지원: 건강보험료 과오납 + 병원비 환급금 (본인부담금/상한액)

- 대상: 환급금이 발생했지만 아직 지급되지 않은 가입자

- 방법: 공단 + 징수포털 둘 다 조회 → 신청 버튼 여부로 행동 결정

핵심 포인트

건보료환급금조회는 2026년 기준으로 “두 군데 모두 조회하고, 신청 버튼이 있는지만 보면 끝”입니다.

보험료는 징수포털, 병원비 환급은 국민건강보험공단에서 조회하고, 금액이 보이면 신청 / 자동지급 / 대상 없음 중 하나를 보시면 됩니다.

특히 지금은 자동지급이 늘어서 “신청이 안 보이는 게 정상인 상황”도 많기 때문에, 조회 후 상태 판단이 중요합니다.

건보료환급금조회 먼저 구분해야 안 헤맵니다

많은 사람들이 조회하다 막히는 이유는 환급금이 하나라고 생각하기 때문입니다. 실제로는 보험료 환급금과 병원비 환급금(본인부담금, 상한액)이 완전히 다르게 처리됩니다.

예를 들어 직장 변경이나 이중 납부가 있었다면 보험료 환급일 가능성이 높고, 병원비가 많이 나왔다면 본인부담금 환급 쪽입니다.

이걸 구분하지 않으면 엉뚱한 메뉴에서 계속 찾다가 “조회 안 된다”고 생각하게 됩니다.

왜 지금 바로 조회해야 하는가?

환급금은 자동으로 들어온다고 생각하기 쉽지만, 실제로는 아직도 직접 신청해야 받는 돈이 있습니다.

- 보험료 과오납 환급 → 직접 신청 필요한 경우 많음

- 직장가입자 4월 정산 환급 → 급여 반영, 자동 처리 가능

- 본인부담상한제 환급 → 공단 안내 후 계좌 등록 필요

일부는 자동지급으로 바뀌면서 “신청 안 하면 못 받는 돈”과 “가만히 있어도 들어오는 돈”이 섞여 있습니다.

이걸 모르고 나중에 확인하려다가 놓치는 경우가 많습니다. 특히 일정 기간이 지나면 권리가 사라질 수 있기 때문에, 지금 조회해서 상태까지 보는 것이 가장 현실적인 대응입니다.

지금 해야 할 것은 단순합니다. 두 군데 들어가서 ‘환급금’ 검색 → 금액 있는지 확인하는 겁니다.

건보료환급금조회, 지금 나는 어떻게 해야 하나요?

지금 상황을 빠르게 판단하려면 아래 표 기준으로 보면 됩니다. 이걸 기준으로 보면 “내가 어디서 뭘 해야 하는지” 바로 결정됩니다.

| 구분 | 내용 |

|---|---|

| 대상 | 건강보험 가입자 중 환급금 발생자 |

| 금액 | 과오납 보험료 / 병원비 초과금에 따라 다름 |

| 시기 | 즉시 조회 가능 or 안내문 이후 지급 |

| 해야 할 일 | 공단 + 징수포털 둘 다 조회 후 상태별 행동 |

이 표에서 중요한 건 조회 후 할 일이 3가지로 나뉜다는 점입니다.

조회 방법 ( 그대로 따라하세요)

1. 보험료 환급 조회

보험료를 더 낸 것 같다면 징수포털로 들어가야 합니다. 여기서 찾는 게 가장 빠릅니다.

진행 순서:

징수포털 접속 → 로그인 → 환급금 조회 → 금액 확인 → 계좌 입력

막히는 곳은 대부분 로그인입니다. 공동인증서 또는 간편인증이 필요하기 때문에, 인증 수단 먼저 준비하면 시간 낭비를 줄일 수 있습니다.

2. 병원비 환급 조회

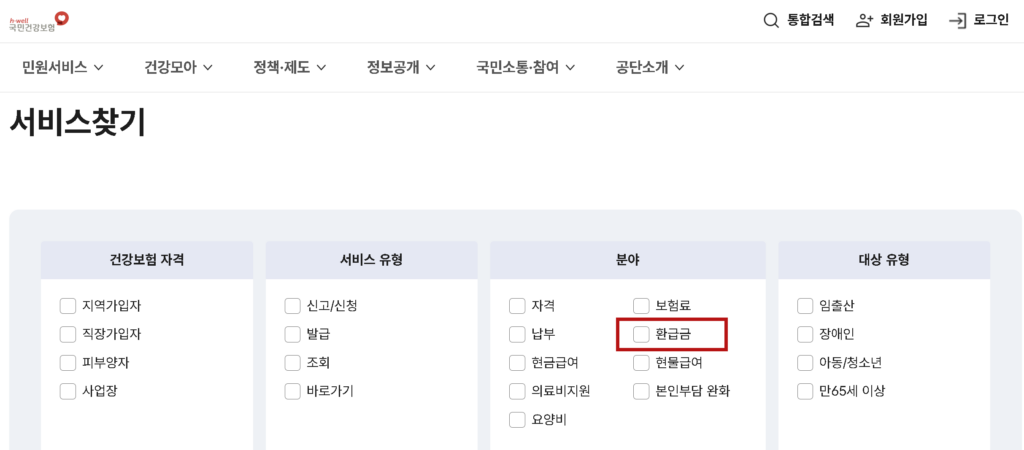

병원비 환급은 국민건강보험공단에서 확인해야 합니다.

진행 순서:

공단 홈페이지 또는 앱 → 로그인 → 환급금 조회 → 미지급환급금 확인 → 신청

여기서 중요한 포인트는 메뉴 이름이 조금씩 다를 수 있다는 점입니다. 그래서 메뉴 찾지 말고 “환급금” 검색으로 들어가는 게 훨씬 빠릅니다.

3. 조회 후 반드시 바로 신청하세요.

조회까지 했는데 여기서 멈추는 사람이 많습니다. 하지만 진짜 중요한 건 다음 단계입니다.

조회 결과는 대부분 아래 3가지 중 하나입니다.

- 신청 버튼 있음 → 바로 신청

- 지급 예정 표시 → 기다리면 입금

- 아무것도 없음 → 현재 대상 아님

이 기준으로 판단하면 추가 검색이 필요 없습니다.

여기서 멈추지 말고 신청 버튼 있으면 바로 계좌 입력까지 끝내야 합니다

실행순서

실행 순서는 단순합니다. 조회 → 환급 유형 확인 → 신청 여부 판단 → 계좌 입력 → 입금 대기 순서입니다.

여기서 가장 중요한 건 “조회만 하고 끝내지 않는 것”입니다. 실제로 환급금이 있어도 신청을 안 해서 그대로 남아 있는 경우가 많습니다.

특히 지금은 자동지급과 수동신청이 섞여 있기 때문에, 상태를 끝까지 확인해야 실제 내 통장으로 입금됩니다.

판단 블록

내 상황을 빠르게 정리해 보세요.

최근 이직, 소득 변동, 보험료 조정이 있었다면 → 보험료 환급 가능성 높음

병원비 많이 지출했고 안내문 받았다면 → 상한액 환급 가능성 높음

대상이라서 조회했는데 신청 버튼이 없다면 당황할 필요 없습니다. 자동지급 대상일 수 있기 때문입니다.

주의사항

첫 번째 실수는 사칭 문자입니다. 환급금이라고 링크 보내는 경우가 많은데, 공식 기관은 이런 방식으로 유도하지 않습니다. 반드시 직접 검색해서 들어가야 안전합니다.

두 번째는 메뉴 찾다가 포기하는 것입니다. 메뉴 이름이 바뀌었기 때문에 찾으려 하지 말고 검색 기능을 쓰는 게 훨씬 빠릅니다.

세 번째는 신청을 미루는 것입니다. 조회만 해두고 나중에 하려다가 잊어버리는 경우가 많습니다.

지금 바로 해야 하는 이유는 단순합니다. 조회는 1분, 미루면 환급금은 그대로 묶입니다.

마무리 요약

건보료환급금조회는 2026년 기준으로 더 단순해졌습니다. 두 군데 들어가서 조회하고, 신청 버튼 있으면 바로 신청하면 끝입니다.

헷갈리는 부분은 딱 하나입니다. 신청버튼이 안 보이는 건데요. 자동지급일 수 있습니다.

관련정보

본인부담금 환급금 지급일과 환급기준

건강보험료 과오납 환급 신청

건강보험 환급금 신청 안 하면 어떻게 될까?